2019

中国房地产开发企业500强

测评研究报告

2019.03.20 北京

发布机构

中国房地产业协会

中国房地产测评中心

测评背景

2018年,我国宏观经济总体平稳,经济运行保持在合理区间。全国商品房销售金额和销售面积均呈现正向增长,但增速较2017年出现不同程度的下降。因城施策得到持续贯彻,各线城市之间分化明显,总体来看“一线低、二线平、三四线先升后降”。2018年末出现的宽松信号也映射了年内市场较大的变动。

在此背景下,房地产企业开始从高速增长向有质量增长转变。产品质量和运营绩效得到重视,存量市场在规模和增速上都出现长期上扬的态势。行业内兼并重构步伐趋稳,集中度有所提升。与此同时,受益于租售并举住房制度的构建,租赁市场持续蓬勃发展。其他细分领域如物流地产、物业服务等也发展较好。

通过开展中国房地产开发企业500强测评,全面客观地评估房地产开发企业的综合实力,对房地产开发企业乃至整个行业的良性竞争和健康发展有着重要的意义:(1)通过对房地产开发企业的测评研究,将企业经营成果进行行业内纵向对比,可以让企业经营者更清晰地了解自身在本行业所处的地位,加深对企业决策执行效果及行业内其它企业经营动向的了解,有利于企业进行市场定位并促进企业全面创新;(2)通过公开发布测评结果,可以客观反映开发企业的有效发展程度,强化对企业的外部监督,提高市场对企业的认可度,有利于增强企业的市场竞争力并提升房地产开发企业的品牌意识;(3)通过树立履行社会责任的典型,提高企业参与社会公益活动、保障性住房投资建设的积极性,有利于提升房地产开发企业对社会责任的认识营造,推动重视企业社会责任的良好氛围;(4)通过多维度全面展示骨干房地产开发企业的经营、管理、运营等方面的整体状况,帮助各种机构和个人投资者能够有效地判断相关开发企业经营绩效情况及在行业中的地位,有利于机构和个人投资者进行理性投资和消费,也有利于政府相关部门进行有效的宏观调控和制定经济政策。

测评榜单

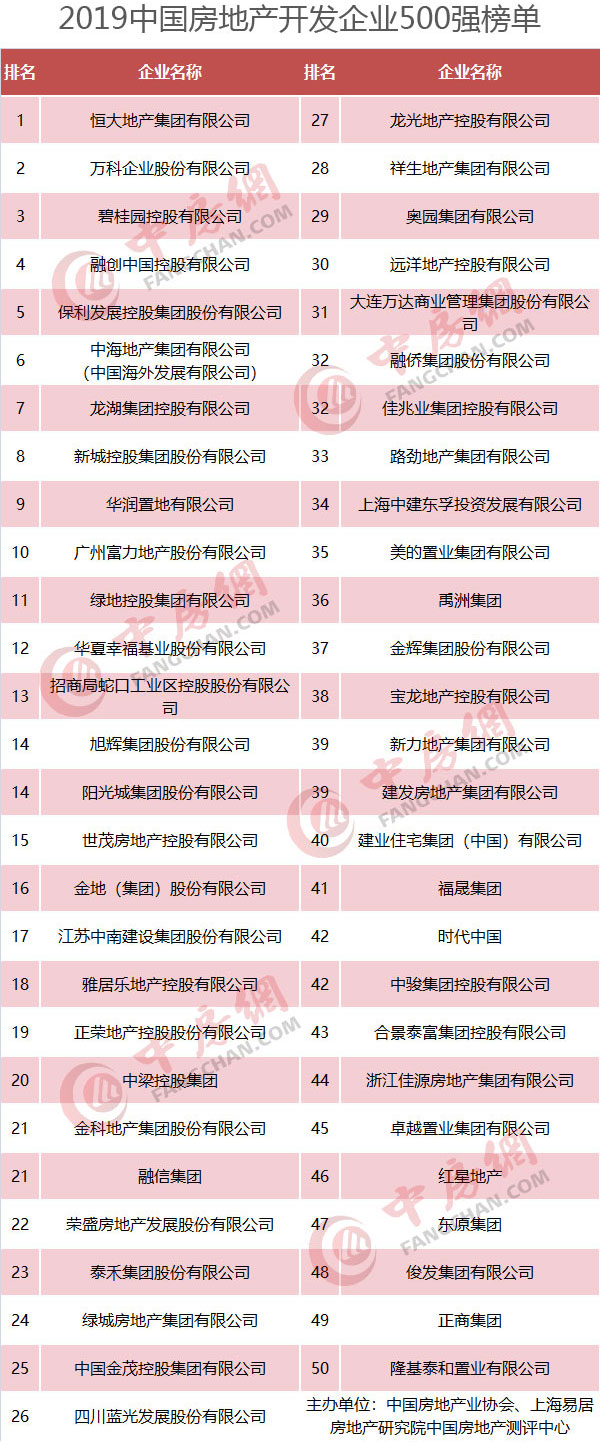

2019中国房地产开发企业500强榜单(1-50)

2019中国房地产开发企业500强榜单(51-100)

2019中国房地产开发企业500强榜单(101-150)

2019中国房地产开发企业500强榜单(151-200)

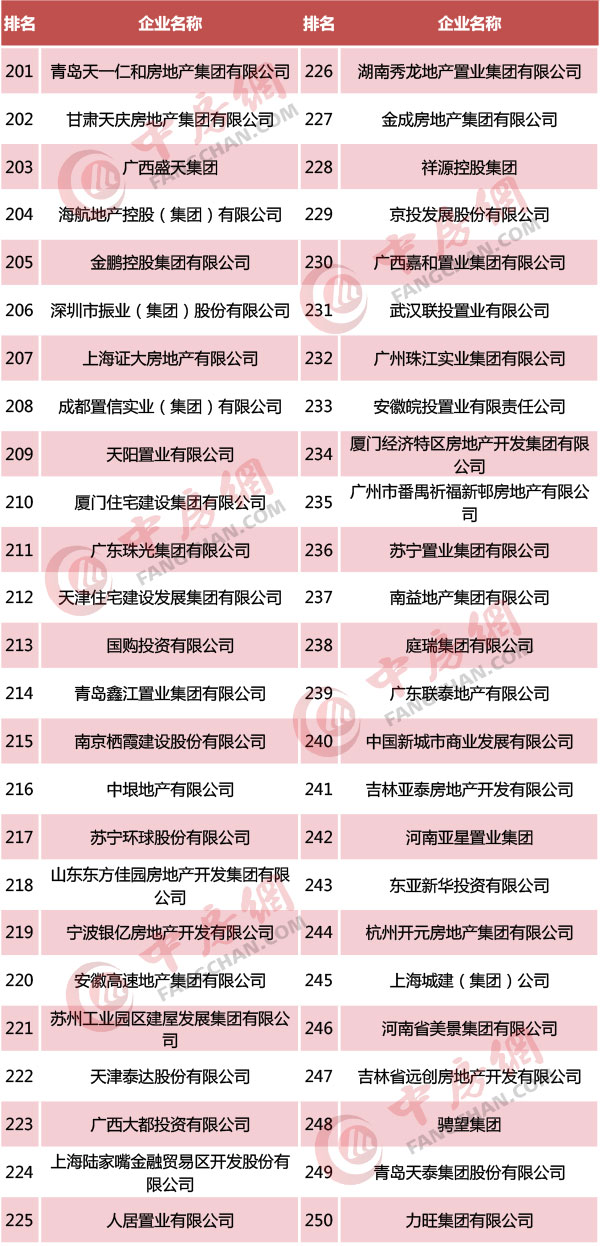

2019中国房地产开发企业500强榜单(201-250)

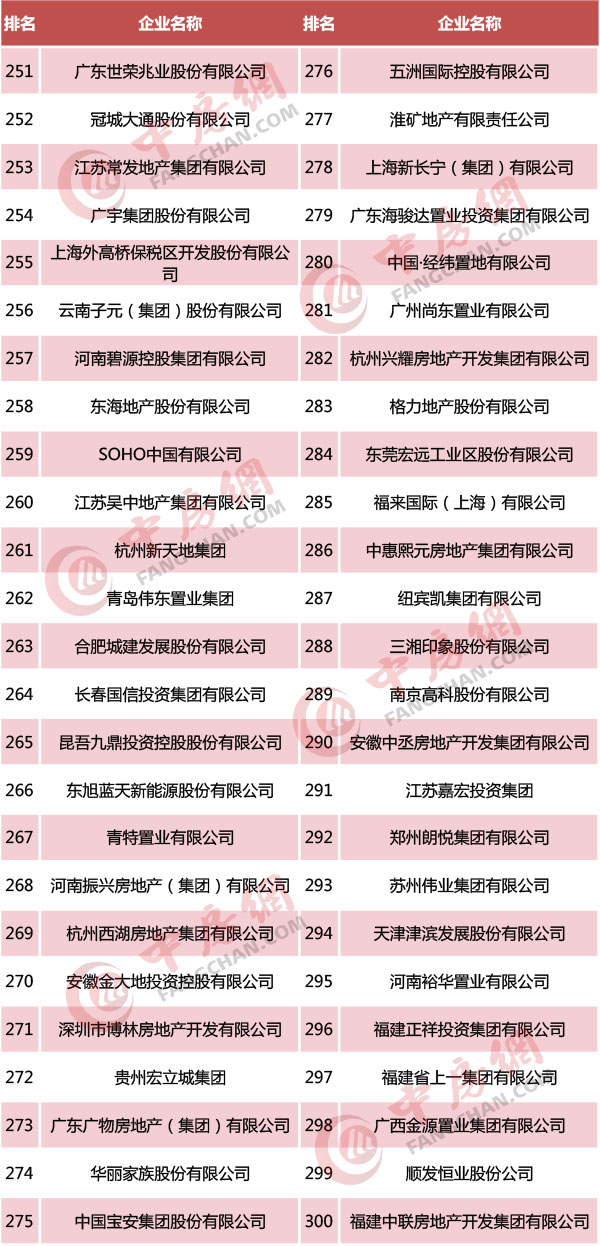

2019中国房地产开发企业500强榜单(251-300)

2019中国房地产开发企业500强榜单(301-350)

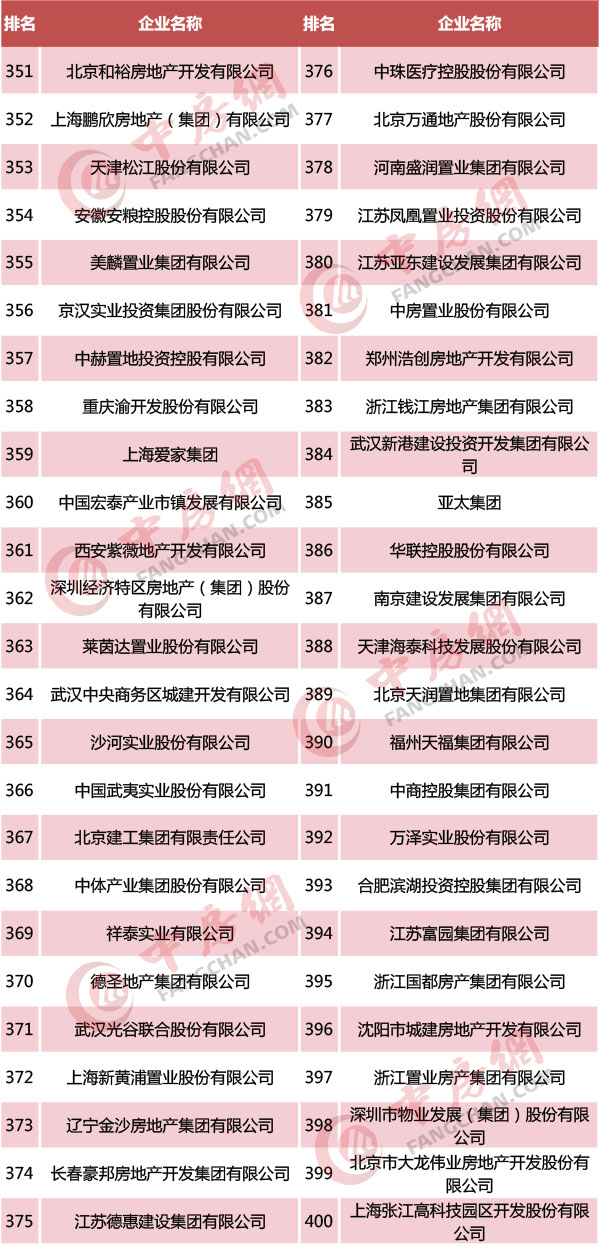

2019中国房地产开发企业500强榜单(351-400)

2019中国房地产开发企业500强榜单(401-450)

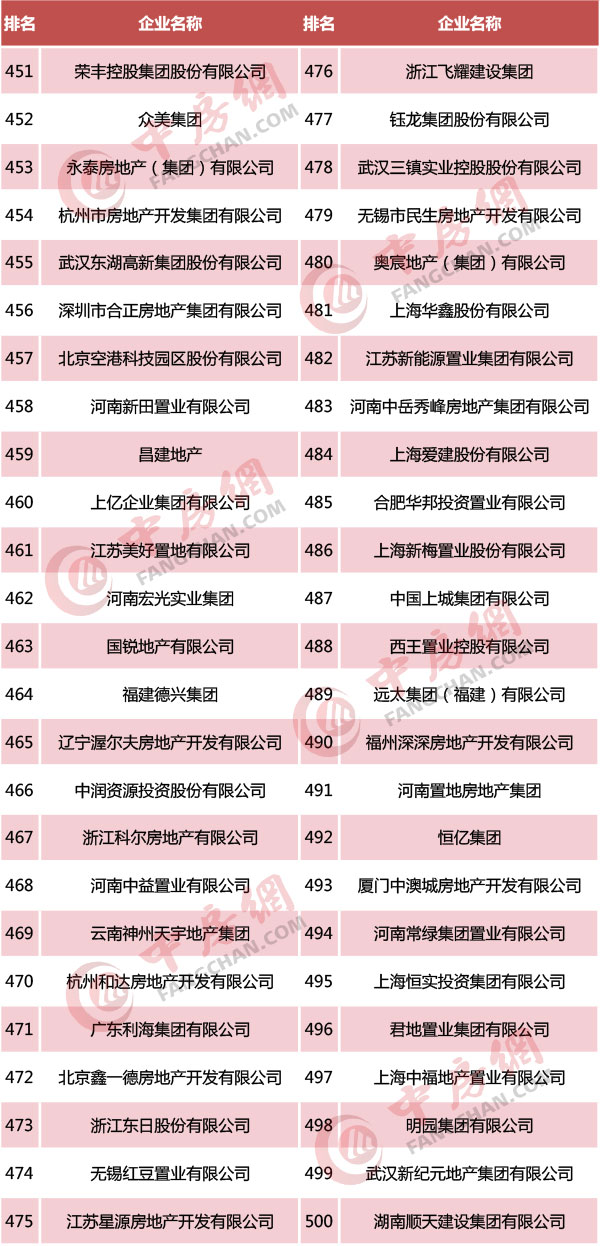

2019中国房地产开发企业500强榜单(451-500)

2019中国房地产开发企业商业地产综合实力50强

2019中国房地产开发企业综合实力10强

2019中国房地产开发企业经营绩效10强

2019中国房地产开发企业综合发展10强

2019中国房地产开发企业运营效率10强

2019中国房地产开发企业区域运营10强

2019中国房地产开发企业稳健经营10强

2019中国房地产开发企业发展潜力10强

2019中国房地产开发企业成长速度10强

2019中国房地产开发企业商业地产运营10强

2019中国房地产开发企业文旅地产10强

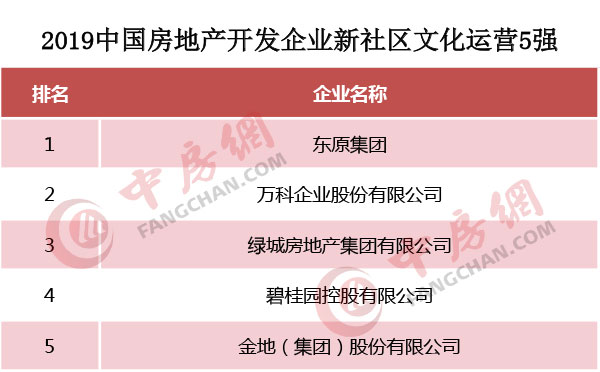

2019中国房地产开发企业新社区文化运营5强

2019中国房地产开发企业责任地产10强

2019中国房地产开发企业城市覆盖10强

2019中国房地产开发企业创新能力10强

2019中国房地产开发企业外资企业10强

2019中国房地产基金公司10强

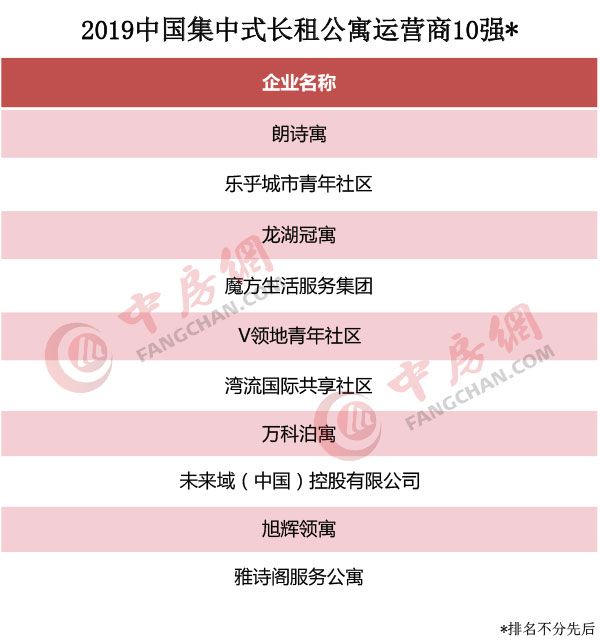

2019中国集中式长租公寓运营商10强*

2019中国房地产开发企业典型项目

榜单解读

恒大再次蝉联榜首

十强微变百强分化

2019中国房地产开发企业500强榜单中,恒大集团再次蝉联第一,全年销售金额5513.4亿元。万科上升1位,排名第二,碧桂园排名第三。三强全年销售金额都超过了5000亿元。融创、保利、中海、龙湖、新城、华润和富力分列四到十位。其中,新城和华润是新进十强房企,名次相比去年分别提升了5位和2位。测评报告显示,在十一年的500强测评中,百强变动相对较大。

资产规模稳步增长

龙头企业保持强势

2018年,500强房地产开发企业总资产均值为603亿,同比增长26.23%,增速较上年回落2.29个百分点;净资产均值为130.6亿元,同比增长21.2%,增速较上年提升4.17个百分点。整体来看,500强房地产开发企业总资产规模继续保持稳步增长的态势,净资产规模增速出现回升。具体到企业层面,龙头房企凭借自身在拿地、融资等方面的优势,快速进入相对活跃的市场。通过合理的业务布局,保证业绩的稳定性。

融资渠道整体收窄

融资成本逐步抬高

2018年上半年,随着国内融资监管的收紧,很多房企转向海外市场融资。据克而瑞的数据,85家典型房企2018年融资总额为11920亿元,同比下降11.09%。在融资成本上,2018年相对于上年有所提高,据克而瑞的数据,2018年85家典型房企境内债券融资成本为5.75%,同比上升16个基点,境外债券融资7.08%,同比上升32个基点,综合成本为6.4%,同比上升17个基点。

能力

盈利表现维持高位

土地价格出现回调

2018年,500强房企总资产收益率均值2.83%,较2017年上升了0.07个百分点;净资产收益率均值为6.32%,较2017年上升了0.97个百分点;成本费用率均值为19.81%,较2017年提升了2.27个百分点,整体盈利表现良好。从成本端看,土地市场变化较大。18年年中以前,市场处于量价齐升的状态。三季度以后,土地价格出现回调。

行业增速趋于平稳

各级梯队增长分化

2018年,受政策调控影响,房地产市场继续承压,行业增速进一步放缓,步入平稳增长阶段。年内,500强房地产开发企业销售面积增长率为17.3%,较2017年下降5个百分点;销售金额增长率为19.3%,较2017年下降15.4个百分点;营业利润增长率为28.57%,较2017年上升3.54个百分点;净资产增长率为21.20%,较2017年上升4.17个百分点。同时,500强房地产开发企业增长态势呈现梯度分化。其中,增长态势最为强劲的为30-50强房企,以中型房企为主,增速快,大多处于快速攀升期。

运营指标持续回落

房企主动减速提质

2018年,500强房企存货周转率为0.13,较2017年出现较大降幅;整体流动资产周转率为0.13,同比下降;总资产周转率为0.11,降幅较小。三大运营指标总体处于近6年里较低水平。具体到企业,高周转的标杆性企业碧桂园主动提出提质控速,要将安全质量放在第一位,从而保证有质量的发展。

创新加码推动销售

文化休闲赋能营销

随着市场的波动变化,客户需求提升,营销作为推动房企成长和持续发展的重要环节也不断被加码创新。而由于互联网、大数据的快速崛起,信息的传播从单一化向多样化转换,微信友圈传播、公众号、自媒体、直播等多种线上方式在前端拉动热度,线下活动创新增多,从小规模热场向大规模活动转变,从大规模活动向精益型活动转变,线下回应线上,双向驱动,形成立体化模式推动销售。而营销围绕市场进行决策,文化休闲、运动、体育为房企带来的影响逐年增大,形成新的营销模式。

测评结论

宏观经济稳中有进

调控政策阶段变化全国销售增速回落

一二三线格局分化

行业集中明显提升

调控周期或被拉长房企注重持续发展

多元经营渐趋理性

关注我们

长按识别二维码获取更多信息