[克而瑞]2016年总结与展望之土地篇:2016量跌价升“地王年” 2017热点地王“消失”

2016-12-27 08:18:07来源:克而瑞

- 城市:全国

- 发布时间:2016-12-27

- 报告类型:企业监测分析

- 发布机构:克而瑞

展望2017年,中央经济工作会议已明确指出房价上涨压力大的城市要合理增加土地供应,但短期内热点城市供地规模难以迈上一个新台阶。房地产市场定向调控仍将延续,着重加强房地产业资金监管,企业高价拿地将难以维系,地市热度较2016年将会有所回落。

2016年总结

一、成交面积:成交量连续三年下行,热点二线城市成交规模居前

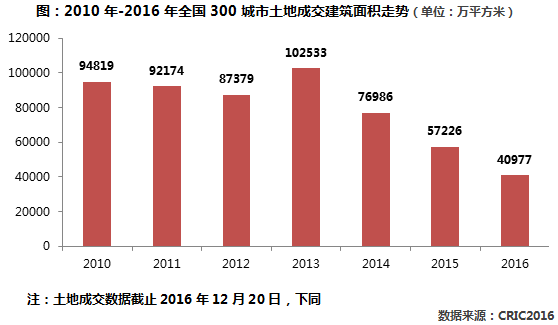

2016年,全国300城土地市场成交建筑面积40977万平方米,同比下降28%,成交规模连续第三年收窄,且同比降幅不断加大,仅为2013年成交建面的四成。去库存总原则下,土地供地规模持续缩减,三四线城市缩量更为显着。

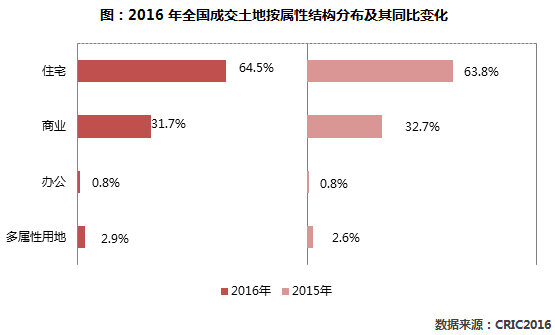

1、住宅用地仍是市场绝对主力,商业类比重调减1个百分点

从成交土地的用地属性来看,2016年较2015年各类属性用地成交占比变化不大。2016年住宅用地占比同比增加0.7个百分点,持续保持在6成以上的高位,是成交的绝对主力。商业类用地占比较2015年减少1个百分点,但占比仍超3成。此外,多属性和办公用地成交相对较少,两者总占比不足4%。

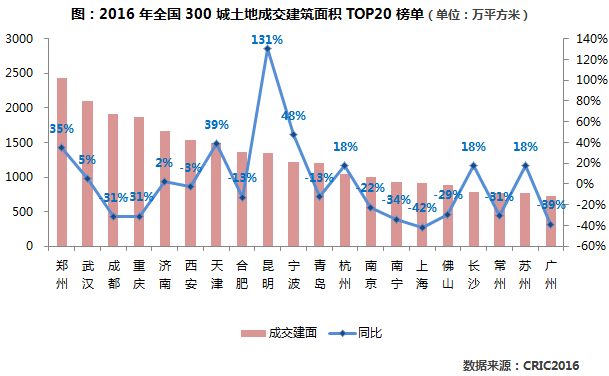

2、郑州、武汉成交建面均超2000万方,昆明、青岛增幅领先

从各城市成交面积看,郑州以2432万平方米的成交建筑面积荣登成交面积榜首,同比上涨35%。武汉成交量为2096万平方米,同比增加5%。去年的冠军成都以1906万平方米位居第三名,同比回落31%。从整体来看,中央去库存的主基调不变,土地市场供求规模持续收窄,今年土地成交前20个城市中有11个城市同比成交量下滑,其中上海同比降幅最大,达42%。另外,昆明、青岛、合肥等城市土地成交面积同比增幅40%以上。

二、成交金额:同比增加23%创近3年新高,沪宁杭均超1300亿元

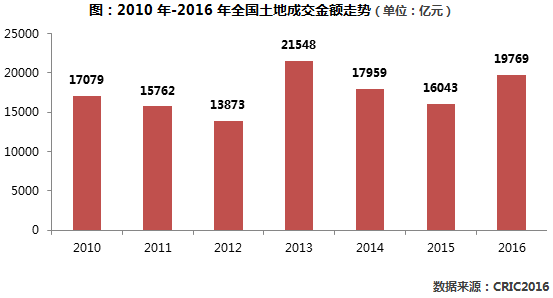

与成交面积的持续下滑相反,2016年成交金额不跌反升,增幅达23%,土地成交集中在部分地价较高的一线和热点二线城市,从上海、南京、杭州、天津、苏州占据成交金额榜单前五就可见一斑。

1、成交金额仅次于2013年,创近3年新高

据CRIC数据看,2016年,全国300城经营性用地成交金额为19769亿元,较2013年减少1779亿元,相比2015年增加23%。成交面积缩水,而成交金额不减反增,主要是自2015年以来,整体宽松的货币环境及热点城市房价的持续上涨,推高了市场的价格预期,热点城市高总价、高地价、高溢价率的三高地块频出,区域地价屡被刷新。

2、沪宁杭居成交金额前三,无锡、宁波、深圳同比增2倍以上

从各城市成交金额看,上海、南京、杭州占成交金额榜单前三甲,其中仅上海为一线城市,房企斥资拿地重心逐渐转向热点二线城市。从整体来看,2016年土地成交金额前20个城市中仅5个城市成交金额同比下跌,其中北京和广州跌幅相对较大,分别为60%和 27%。此外,受制于之前高库存压力、连续两年调减土地供地的无锡和宁波在2016年供地显着增加,同比涨幅远高于其他城市,无锡高达951%,宁波增幅223%。

三、土地价格:平均楼面价同比涨72%,二线整体溢价率达56%

土地供应规模的收窄促使部分热点城市的土地更加抢手,一线及热点二线城市频出地王,楼板价也不断再刷新高。此外,受一线城市辐射,无锡、昆山、佛山等多个三四线城市土地市场转暖,地王数量明显增多,丝毫不逊于热点一、二线城市。

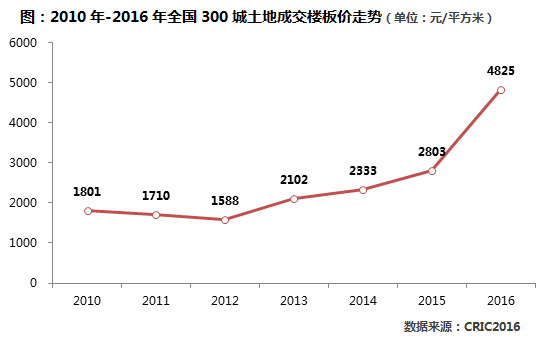

1、整体地价:地价4825元/平方米创新高,同比涨72%

自2013年以来,全国整体成交楼板价持续上升,2016年更是达到4825元/平方米的新高度,同比涨幅高达72%。在中央“因城施策” 、“有供有限”的指导方针下,热点一二线城市土地供应量收窄,“僧多粥少”导致房企对优质土地资源的争夺加剧,火热的市场又进一步推高了地价的走高。

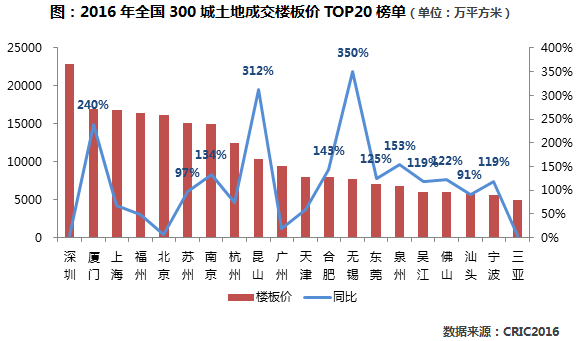

2、城市地价:深圳地价2.3万元/平方米居首,部分二三线翻倍

从2016年各城市成交楼板价看,有包括深圳、厦门、上海在内的9个城市楼板价突破1万/平方米,其中深圳以22940元/平方米的楼板价稳居榜单首位,一线城市中上海楼板价涨幅最大,较2015年同期上涨67%。从整体来看,今年入榜城市均同比增加,其中厦门、昆山、无锡涨幅均超过200%,深圳和北京涨幅相对较小,仅为5%,城市分化显着。

3、溢价率:二线溢价率最高且增幅最大,三线后来居上

分各能级城市来看,2016年二线城市土地溢价率最高,二、三季度平均溢价维持在70%以上,密集调控的四季度降至56%,以此同时,其增幅也最大,2015年1季度仅为8%、4季度也仅为37%;其次三四线城市大有后来居上之势,3季度平均溢价率飙升至111%,4季度回落到41%,反倒是一线城市年内溢价率整体最低,4季度同比下滑了9个百分点。

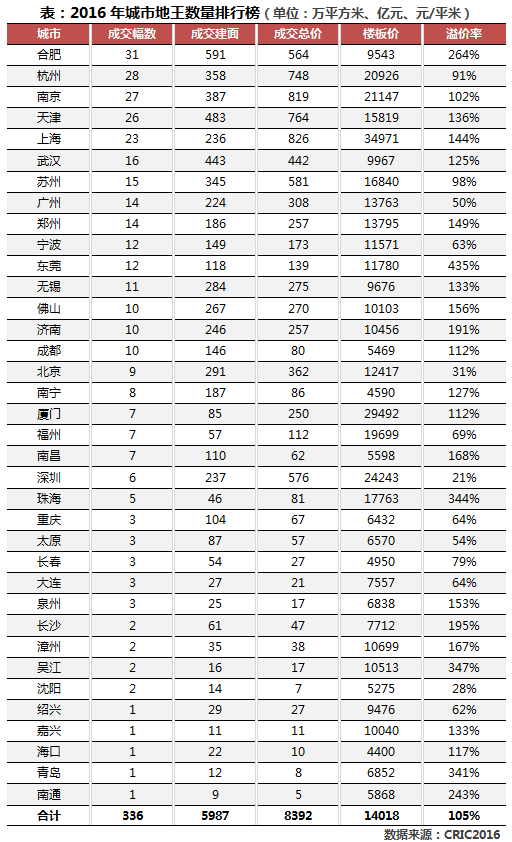

四、地王:全年超340宗单、总价地王,合肥、杭州等二线成主力

2016年,全国地王数量迭创新高,全国单价、总价地王纪录相继刷新。大体上,总价地王集中在一线城市及部分热点二线城市;单价地王则绝大部分聚集在一线城市。今年总价地王和单价地王的最高值都较去年明显提升,TOP10门槛也均有不同程度的上升,深圳、上海分别诞生了新的全国总价、单价地王。

1、前三季度呈逐月增多趋势,四季度供地“空窗”致地王减少

2016年无疑又是一个地王年,到12月20日截止全国共计成交336宗单价、总价地王,数量再创新高。自3月份以来,土地市场明显回暖,供需两旺、地王数量直线攀升,9月更是密集成交64宗单价、总价地王。10月各城市密集发布调控政策后,各地供地进入“空窗期”,部分热点城市如广州、厦门、合肥等也开始限地价、竞配建等土地调控,但依然没有改变逢拍必出地王的格局。

2、热点二线包揽地王数量前三,东莞、佛山、无锡等异军突起

2016年城市地王数量Top5中仅位列第五的上海是一线城市,前四名均来自于二线城市。受城市经济基本面、居民收入水平、楼市供求现状等多方面因素影响,各线城市土地市场明显分化。合肥的土拍竞争最为激烈,不仅屡有地块拍出200%乃至300%以上的高溢价率,全年地王平均溢价率高达264%。此外,三四线城市土地市场转暖,如佛山、东莞、无锡等城市全年地王数量均在10个及以上,其中东莞地王平均溢价率更是高达435%。

3、半数总价地王仍集中在一线城市,TOP10门槛上升23%

从区域分布看,TOP10总价地王主要分布于一线及部分热点二线城市。其中,深圳和上海均有两宗地王入榜,且深圳的两宗地王占据前两名,宝安区新会展中心地块以总价310亿元遥遥领先于其他地王,且比2015年总价榜首多出197亿元,涨幅达174%。今年排名第十位的总价地王的成交价格87亿元,相比去年No.10的71亿元,今年TOP10总价地王的门槛提升了23%,侧面反映出今年地王市场的竞争程度愈加激烈。与去年有明显区别的是,今年入榜TOP10的地王中有5个位于二线城市,而2015年仅有1个,主要还是一线城市供地稀缺,且地价不断攀升,热点二线城市受到各路企业的青睐。

4、TOP10单价地王有7宗诞于上海,TOP10门槛提高11%

从区域分布看,TOP10单价地王主要在上海,达7宗之多,深圳、天津、南京各有1宗入榜。此外,2016年全国单价地王TOP10的榜首单价和入榜门槛均较2015年有所提高,涨幅分别为25%和11%。

2017年展望

2016年,造成热点一、二线城市土地价格飙升、地王频出的主要因素主要无外乎以下几方面:1、宽松的货币环境,企业资金来源渠道广泛,且融资成本较低;2、可深耕、投资前景向好的城市数量逼仄,热点一线和二线城市高看一线,且预期高度趋同;3、行业集中度提升,企业业绩压力不断加大,规模诉求仍是企业投资策略的重心;4、热点城市土地供应受限,供地规模持续走低,“僧多粥少”导致过度竞争,陷入逢拍必出地王的窘境。

2017年,市场环境已然发生变化,企业拿地资金会受到更严格监管,这是毋庸置疑的;热点城市土地供应是否增加是个变量,落实中央经济工作会议的“合理增加土地供应“要求不可能立竿见影。”没钱“与”没地“的格局将让2017年的土地市场充满变数。

一、行业资金偏紧且土地竞买资金监管更严苛,地王数量将明显缩减

2017年货币政策将维持稳健偏中性,一旦资金“脱实就虚”愈发难控,“资产荒”愈演愈烈,不排除个别月份全面收紧的可能。

对房地产而言,定向调控将会贯穿全年,在加强购房信贷资金监管的同时,土地竞买资金来源监管将会更加严苛。预计更多的热点城市将会要求土地竞买资金必须使用自有资金,并且严格限定土地成交总价,当溢价率达到一定标准,转而竞配建保障房面积。届时,资金驱动性的土地市场高热局面有望逐渐趋于理性,地王数量也将回落至正常水平。

二、供地指标与常住人口挂钩,短期内热点城市供地增长空间有限

之所以今年热点城市地价、房价持续过快上涨,重要原因是土地供应不足,2016年末的中央经济工作会议已经明确指出房价上涨压力大的城市要合理增加土地供应,“要落实人地挂钩政策,根据人口流动情况分配建设用地指标。要落实地方政府主体责任,房价上涨压力大的城市要合理增加土地供应,提高住宅用地比例,盘活城市闲置和低效用地“。但我们认为,从历史经验来看,无论是增加供地指标(涉及国土规划调整),还是盘活城市闲置和低效用地,往往需要经历较长的时间,远水解不了近渴,短期内热点城市土地供应量较难迈上一个新台阶。

另外,中央经济工作会议提出的“特大城市要加快疏解部分城市功能,带动周边中小城市发展“,”要把去库存和促进人口城镇化结合起来,提高三四线城市和特大城市间基础设施的互联互通,提高三四线城市教育、医疗等公共服务水平,增强对农业转移人口的吸引力“,这两方面的的落实又将会是更加漫长的过程,不可能短期起到引导房企分散投资的效果。

三、一线城市地王缩减甚至“消失“,热点二线城市仍将量价齐升

一线城市,受制于供应不济,土地成交规模仍将维持在较低水平。鉴于一线城市房价涨幅压力,政府可能将会主动“雪藏“部分意料中的”地王“,另外,土地竞买资金监管会愈发严苛,进一步过度竞争的空间有限,地王数量将明显缩减。

二线城市仍是土地市场成交主力,尤其是热点二线仍将维持量价齐升格局。对于南京、苏州、合肥、天津、杭州、武汉这类既有土地供应增长空间、又有市场前景支撑、调控政策力度还有所保留的城市而言,经济发展基础牢靠,存在着较强的辐射效应,城市居民购买力强健,土拍热度不减;对于沈阳、大连、青岛这类楼市库存量犹在高位的城市而言,地市、楼市预期很难出现根本性转变,土拍竞争自然不甚激烈。

多数三四线城市去库存将是贯穿全年的主题,“有供有限”仍需从紧执行,土地成交规模持续低位运行,低溢价乃至底价成交将是市场常态。而在三大经济圈中、受核心城市辐射的三四线城市仍是企业争夺的“宠儿”,高溢价地块乃至地王将不逊于热点二线城市。

楼市“入秋”:多地市场降温,抢房现象仍存