[克而瑞]杭州告诉你新一线城市抢滩规则

2017-01-16 10:41:01来源:克而瑞

- 城市:全国

- 发布时间:2017-01-16

- 报告类型:市场报告

- 发布机构:克而瑞

一、房地产市场现状

1、全市基础经济指标及房地产相关政策表现

1.1城市发展:人口吸附力强,城镇化程度高

作为省会城市和旅游城市,杭州一直具有较强的人口吸附能力。2015年杭州全市常住人口901.8万人,比上年末增加12.6万人,常住人口自然增长率为4.21‰,其中城镇人口679.06万人,占比75.3%,比2014年增加0.2个百分点,从而为市场带来稳定的住房增长需求。在城镇化方面,杭州城镇化率低于南京,但高于苏州和合肥,城镇化程度较高,有助于房地产的持续发展。

持续的政策利好,带动了楼市的不断增长。2016年6月份,国家发改委通过了《长江三角洲城市群发展规划》,将重点发展以上海为核心的长三角城市群,杭州作为长三角城市群中的重要成员,城市建设将受到政策倾向。此外,受到全球瞩目的G20峰会,宣传效应叠加,有效提高了杭州的关注度和城市形象,在一定程度上也提高了杭州的城市能级,对楼市也产生明显利好。

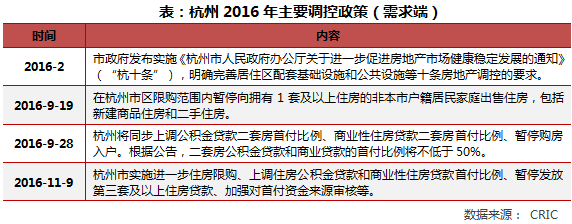

1.2政策导向:调控政策不断升级,在供需两端抑制过热市场

杭州年初的调控政策较宽松,以积极去库存为基调,9月份之后的政策便转为收紧,以抑制过热楼市为主。在年初国家“去库存“的政策下,全国各大省市都发布了针对”去库存“的具体政策,杭州市政府便发布了“杭十条”,在土地供应、保障房货币化、房贷、契税等方面具有针对性政策,其中支持职工使用公积金贷款购买二手房,二手房房龄加贷款年限总和限制从40年放宽到50年,最低首付款比例降到20%,主要以促进为主。鉴于此后杭州市场过热,外来投资性购房人群增加,9月份调控政策转为抑制,主要以需求端的调控为主,并在之后不断升级调控力度。

9月19日杭州市政府出台了限购政策,限购范围为杭州市限购区,限购人群为拥有1套及以上住房的非本市户籍居民,但效果有限,并不能有效为楼市降温。随后在9月28日紧急出台了“升级版”限购,同步上调公积金贷款二套房首付比例、商业性住房贷款二套房首付比例并暂停购房入户,从实质上抑制外地购房人群的投资行为。11月9日,调控政策再升级,在需求端方面,进一步住房限购、上调住房公积金贷款和商业性住房贷款首付比例、暂停发放第三套及以上住房贷款等,并在供求端上加强对土地竞买资金来源审查。

此外,在供求端方面,9月27日杭州国土资源局发布“土地新政”,主要包括两项内容,一个是加大推地量,一个是调整土地公开出让竞价方式。手段清晰,目标明确,主要针对过热的土拍市场,抑制地王的产生。

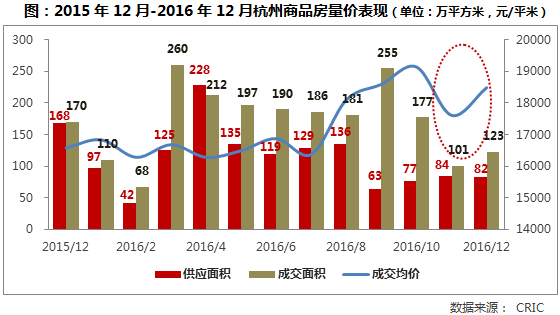

2、商品房市场波动明显,2016年总体呈现供不应求

在供求关系方面,近一年杭州商品房销售整体表现波动较大。相较于2015年12月杭州市场呈现供求相对平衡,2016年以来,杭州几乎每月都处于供不应求状态,尤其体现在9月,受政策收紧因素影响,杭州商品房供应面积约为63万方,成交面积却高达255万方,当月供求比仅为0.3,市场出现严重供不应求。值得注意的是,随政策加码落地,商品房市场成交下滑明显,至11月份,单月交易量萎缩至101万方,供求紧张关系也得以缓和。

从价格方面来看,杭州商品房市场呈现“先扬后抑”。从2016年年初开始,商品房交易价格处于波动上行趋势,于三季度开始快速攀升,至10月份逼近20000元/平米,市场火热带动各类需求入市,房价随之一路走高。此后,限购、限贷政策袭来,商品房进入量价齐跌,回归到前期价格水平,至12月,虽然价格上涨有所抬头,但供应、成交表现均趋于平稳。

3、商品住宅市场供求情况

3.1供求走势:2016年处于持续供不应求,政策收紧致量价齐跌

2016年,杭州商品住宅市场表现与商品房市场类似,政策前后,由热转冷。

供求表现上,自1月份开始,商品住宅一直处于供不应求,至9月份供求紧张关系进一步加剧,当月供应量为49万方,成交量则达到239万方,供求比降至0.2,过热的投资性需求入市,市场出现严重供应不足现象。而至10月、11月,商品住宅交易逐步下滑,11月成交量为81万方,仅高于2月份单月60万方交易量。

价格表现上,市场火爆推动价格持续上扬在2016年前三季度十分明显。2016年1-9月份,杭州商品住宅从16000元/平米左右上升至19000元/平米左右,几个月时间均价上涨近3000元/平米,“抢房热”可见一斑。不过,10月之后,价格开始下行,从11月成交均价来看,基本回落到与前期价格相当。

结合杭州房地产政策力度与目前商品住宅量价表现,我们认为2017年短期内市场平稳状态将持续,成交规模不会有大的变动,维持当下水平是大概率事件。

3.2产品表现:去化效果显着,各面积段产品全线供不应求

2016年以来,市场销售火爆,各面积段产品供求比普遍走低,供不应求现象突显。结合近一年供求比表现而言,除120-140平米产品偶尔出现供大于求情况外,其他面积段产品持续处于供不应求。从单月数据来看,9月、10月是房源成交爆发期,各面积段产品均呈现供不应求,刚需、改善、投资类需求集中涌入市场,供求比纷纷降至0.2、0.3,140-220平米产品供求比甚至仅有0.1,各类产品全线“缺货”。

进入11月,虽然杭州政策再度加码,但可以看到,刚性需求依然处于供不应求,高端改善市场也一房难求,供求比均低于0.8。值得一提的是,在2016年年初去库存政策基调下,220平米以上大户型颇受市场欢迎,从2月份开始,其供求比一直在0.8以下,至11月,相比其他面积段产品供求比上升情况,220平米以上大户型供求比不升反降,表明市场大户型产品处于稀缺状态,而且供求紧张关系在加剧,做高端市场的房企可强化关注。

3.3消化周期:库存量、消化周期在二线城市中处于较低水平

2016年,二线城市的整体销售市场较好,库存去化加速,据CRIC监测城市商品住宅消化周期数据显示,19个重点二线城市多数去化周期处于一年以内,其中消化周期不足6个月的城市达到8个,涉及重庆、郑州、宁波、南昌、武汉、长沙、南宁及杭州,这些城市供不应求现象明显,库存不足。

截至2016年12月底,杭州商品住宅库存量为621万方,消化周期为5.7个月,在19个二线城市中处于较低水平,市场供不应求。

4、土地市场总体表现

4.1入市体量:推地量稳中有升,总供应量高于苏州和南京

4.2量价走势:2016年土地成交额同比翻番,楼板价波动上行

4.3 地王项目:2016年杭州土拍频出地王,外来房企拿地积极

(本章节略)

二、分区域房地产市场概况

(本章节略)

三、布局房企竞争格局

1、TOP10市场销售总额上升,外来房企市场份额增加

对比2014年至2016年杭州销售金额TOP10房企,整体上来看,TOP10销售总额逐年上升,2015年较2014年增加203亿元,2016年较2015年增长480亿元;但TOP10整体市场占有率变化不大,相比2014年,2015年TOP10市场占有率减少1个百分点,2016年TOP10市场占有率为36%,则与2015年市场占有率持平,

近三年,绿城、万科和滨江分列排行榜的前三名,并且销售金额大幅领先第四名,在杭州市场具有绝对领先优势。2016年位列第三的滨江销售金额206.2亿元,较第四名的融创中国高49.39亿元。

此外,2016年外来房企上升势头明显。2016年TOP10上榜企业中有7家外来房企,较2015年增加2家。外来房企的整体市场占有率也明显提升,对比2015年15%的市场份额,2016年则达到了19%。

2、本土大鳄:绿城、滨江稳居前茅,地位难以撼动(略)

3、外来大鳄:万科、融创强势抢滩,均进入五强行列

杭州对人口较强的吸附能力同样也为外来名牌房企看重,纷纷抢滩进驻,城市市场的竞争更加激烈。在外来大鳄中,万科、融创可与本土大鳄比肩,均进入杭州房企排名前五强,两家房企已在杭州深耕多年,通过不断战略探索,实现不错的城市占有率。

3.1万科:全方位布局坐享溢价,八大新品收买客源

作为外来大鳄中最早进入杭州的房企,万科的城市进程推进占据先机。目前,万科在杭州市场可保持前两名排名,我们认为,全方位的布局策略以及合理化的产品系是企业强攻市场份额的两大促因。

首先,区域几乎全覆盖,市场升温坐收项目溢价。自2006年进入杭州以来,10年期间万科在杭州布局可谓“遍地开花”,项目接踵上市带来资金迅速回流,企业一度登顶杭州房企榜首。从CRIC监测数据来看,2016年万科于杭州在售项目除上城区未覆盖外,其他区域均有涉及,其中余杭区在售项目占比近一半,集中分布在良渚、未来科技城板块,结合前文对区域市场表现分析,余杭当地商品住宅呈现供不应求、价格上行趋势,可见万科对项目布局的前瞻性。不仅如此,进入2016年,万科继续加码杭州土地市场,兼顾招拍挂与收购渠道,将12宗地块收入囊中,覆盖拱墅区、萧山区、余杭区及富阳区,新增土地储备146万方,平均楼板价在6800元/平米,参考目前杭州商品住宅价格走势,可判断未来项目上市升值前景可观。

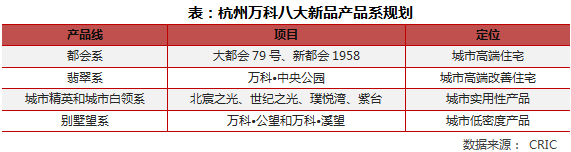

其次,杭州万科专注于产品升级、创新,内部成立“产策小组”,做对的产品。2016年年初,万科于杭州亮相代号V8的作品,涉及新都会、中央公园、公园里、星空、杭宸等八大新品,分属都会系、翡翠系、城市精英和城市白领系、别墅望系四条产品线,不同产品线包含业态类型更为多样化、清晰化。就项目定位而言,迎合杭州市场主力置业之需,覆盖城市白领阶层到中产阶级至富裕家庭,其中面向城市精英和白领,杭州万科规划四大产品可供选择,以户型、设计、配套等的不同作为产品细分,各条线产品定位清晰,高度匹配客户需求,带来持续吸金。可以看到,作为杭州万科2016年V8作品的第一个开盘项目,万科星空4月首开当日1小时便告罄,同时将未来科技城板块房价带进“2万+”时代,此后,万科•中央公园于5月27日首度入市,当天便吸金4亿元,其89-125平米房源基本售罄。

3.2融创:合作本土大鳄融入市场,产品创新谋豪宅话语权

融创在2012年底进入杭州,并将杭州定位为京津沪渝外的第五座核心城市,在 “聚焦核心城市,打造高端精品”的战略布局下,杭州融创成为外来大鳄中最抢眼的一家,仅2年时间,融创便于2015年跻身至杭州房企第五名,并在2016年再度上升至第四名。我们都知道,融创拥有“狼性营销”的标签,营销之外,融创快速获取杭州市场占有率的杀手锏在于其学习标杆的心态和创新产品的策略。

其一,首入杭州合作绿城,打开知名度,站稳市场。同样做中高端产品出身,融创进入杭州首先直面的对手就是本土大鳄绿城,而企业选择的进入方式是将竞争对手变为合作帮手。2012年11月融创拿下未来科技城宅地,首次落子杭州,随后引入绿城参与地块开发,将对方对杭州市场高端项目的打造经验融入,9个月后,项目以绿城西溪融庄之名入市,首开便实现热销,2014年前10月吸金15个亿,其多层花园洋房和法式排屋产品细分市场,成为经典产品案例,获得本土客户认可,项目可以说是一炮而红。合作绿城,融创打开杭州中高端市场大门,为进一步分享市场份额,企业更为积极与本土标杆企业建立合作关系,熟悉市场,快速融合。由此,紧随绿城,融创牵手在杭州豪宅领域认可度较高的大家房产开发望江府,首开收金9亿元,并实现五开五售罄,此后于2015年二度携手大家房产打造侯潮府,首开再度热销8亿元。与对市场熟悉的本土房企合作,融创不仅捆绑品牌效应,而且汲取了操盘经验,成为企业从进驻到短期迅速站稳市场的主因。

不仅如此,在布局方面,融创专注热点板块地块,匹配高端精品定位。可以看到,望江府与侯潮府在钱江新城,河滨之城与西溪融庄位于城西西溪,杭州印位于滨江,富春壹号院位于滨江,以及即将推出的融创时代奥城、融创•涌清府分别位于钱江世纪城和金融城,无不在主流热门板块。

其二,规模成型产品升级,谋自己的豪宅话语权。从进入到深耕,融创在杭州的发展历程有产品不断创新的关键一笔,企业用创新思维把握杭州豪宅市场的话语权。就产品案例而言,两个项目最为典型,一个是侯潮府,一个是河滨之城。作为和大家房产合作的第二个项目,侯潮府本身带有很重的望江府色彩,也被企业寄予厚望,而相同板块不可能出现两个类似项目,相比望江府,侯潮府定位于升级版,在户型和服务上做差异化,体现于户型升级,拥有更大空间的拓展,U型厨房,L型院落,“院子”住进高层里,在服务方面,首创归心豪宅理念,即“领袖豪宅,亦可归心”,通过7种贴近日常的服务让豪宅生活有烟火味,而不是奢华物质的叠加,迎合中高端客户对居住空间的想象和对归心生活的肯定。同样,河滨之城则是小型豪宅的经典项目,其89平米户型设计为三房两厅两卫,客户可根据家庭需求转变房间功能,覆盖两口之家至三代同堂,而139平米户型注重居住与景观的结合,270°全阳台设计尽览沿河景观带,提升居住舒适度,受到客户认可,2016年河滨之城成为杭州市场年度销冠,全年成交超55亿元。

4、亮点房企:融信大举拿地重仓布局,以适销产品抢占份额(略)

5、新进房企:近10家房企首入杭州,鲁能、信达表现抢眼(略)

四、杭州城市布局及运营建议

综合以上对杭州房地产市场及房企竞争格局分析,我们认为2016年杭州总体市场状况处于上行,政策调控对市场成交的负面作用也将是短暂效应,未来在城市规划、产业导入、人口流动等因素刺激下,房地产市场依然具备稳步前行的必要条件。结合区域市场现状、房企进入策略及风险因素,针对房企城市布局及运营方向,我们给予以下几点建议。

1、主城区核心板块“稀为贵”,萧山、余杭区域值得关注

2、刚性需求依然坚挺,首次进入房企以主流需求做产品

3、实施区域深耕策略,联合开发为后续运营护航

4、杭州政策风向很快,依据市场冷热及时调整销售节奏

(本章节略)

楼市“入秋”:多地市场降温,抢房现象仍存